お金の話

豊かに暮らして

いくために

デザイン性が高い高性能住宅。

だけどお値打ちに。

それがエスコネが目指す家づくり。

家を建ててからも心豊かに、ゆとりをもって暮らしていただきたい。

それが私たちの思いです。

エスコネの建てる家が

高品質なのに

お求めやすい理由

家の価格は大きく分けると「原材料費」「手間賃」「経費」の3つに分けられます。エスコネは家づくりに関する無駄を徹底的に省くことで高性能なデザイン住宅をお求めやすくご提供できるように企業努力を行なっています。

- 原材料費

- 手間賃

- 経費

エスコネの施工価格例

-

[ 本体価格 ]

2,450万円(税抜)

【施工面積】28坪【建物種別】平屋

-

[ 本体価格 ]

2,200万円(税抜)

【施工面積】28坪 【建物種別】二階建て

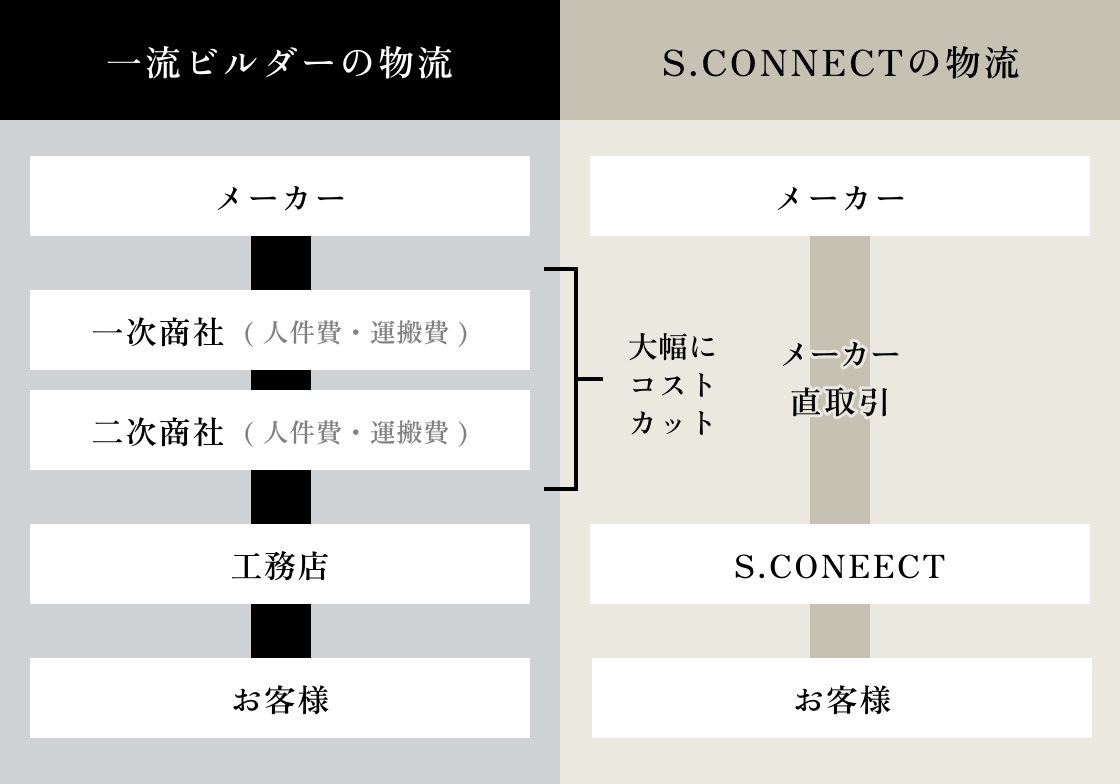

原材料費は物流コスト・

中間マージン削除でコストカット

本来、注文住宅は大量の建材の中からお客様のニーズにあわせて建材を選ぶため、少量発注となりコストダウンが難しいもの。

原材料は建材メーカーや設備メーカーなどから仕入れた上でお客さまに提供しますが、一般の流通では消費者の手元に届くまでに多くの会社が入り手数料がコストとして加算されていきます。

しかし住宅を建てる上での自由度を減らさず、余計なコストがかからない範囲に建材の種類を絞り込み、それらをメーカーから直接購入することで費用を大幅にカットできます。

エスコネは材料を効率よく仕入れられるルートを確保することで原材料費のコストダウンを図っています。

無駄な手間をかけないから

コストカット

一般的に大工さんの手間賃は1坪あたりいくらと決まっていることが多いようです。

本来、注文住宅は1邸1邸で造りが違います。

吹き抜けがある家とない家では吹き抜けがある家の方が手間がかかるはずですが、変動はありません。

ということは手間がかかる家の依頼が来てもいいように少し高めに手間賃を設定されているケースが多いのです。

エスコネでは無駄が出ないような家づくりを約束しているため手間賃がかからないようにしています。

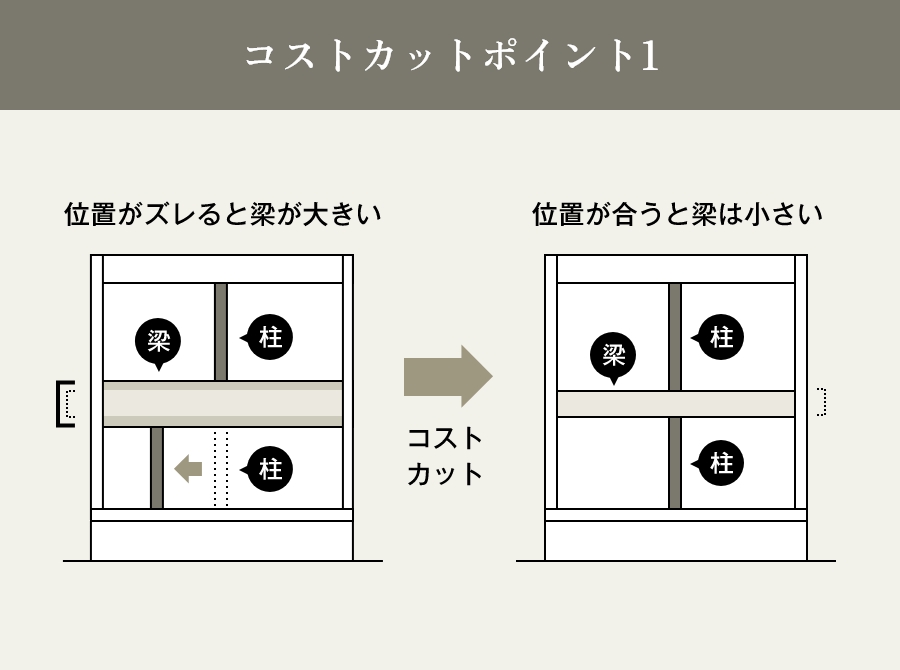

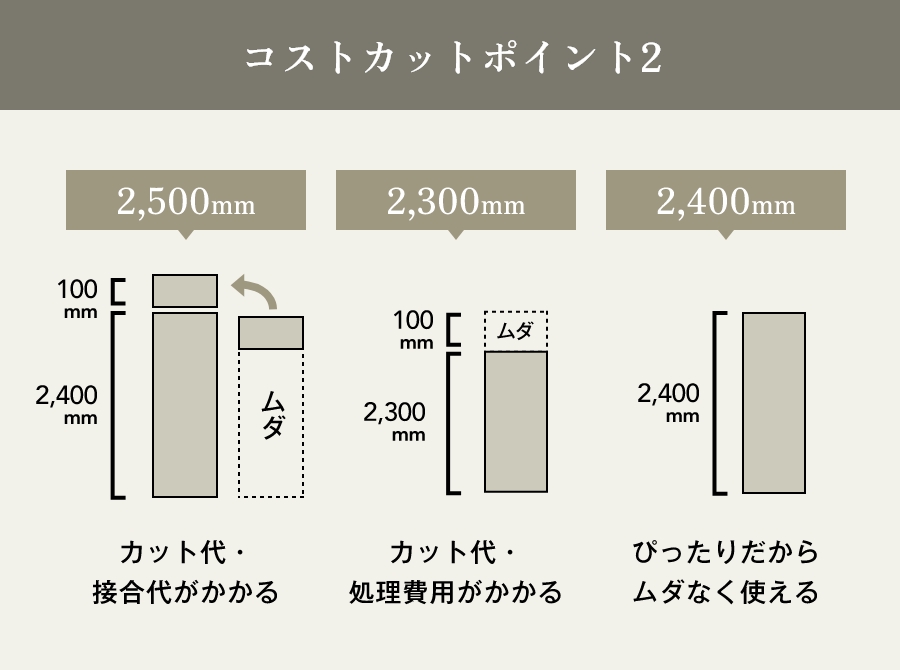

例えば、建築資材はモジュールという決められたサイズがありますが、そのサイズを守って家づくりを行う。などです。

材料と手間の無駄を省くことで大きなコストカットをしています。

-

1階と2階の間仕切りの位置がずれると、梁が大きくなりコストが上がりますが、位置が合っていると、ハリは小さくて済みます。

-

モジュールに合わせて家を作ると、材料と手間の無駄がなくなりコストカットができます。

経費をコントロールすることで

コストカット

まず第一に住宅の費用には販売促進費が計上されています。

お客様に建築会社を選んでいただくための費用です。

住宅の総合展示場にモデルハウスを出展するのは経費が多くかかりますが、それだけ多くのお客様を集めてくれるから。

エスコネは住宅展示場などには出展せず、リアルサイズのモデルハウスを街角に建てることにより、出展費用などの販促費を抑えることができています。それだけでも建築費用を抑えることが可能です。

また、一般的に住宅は建て終わるまでが長くなればなるほどコストはアップします。

打ち合わせ

住宅の設計は間取りを決め、設備を決め、内装や外装の仕様など多くのことを決めなければなりません。

打ち合わせに時間がかかってしまえば、余分な人件費がかかります。

一般的な家づくりの価格では、この打ち合わせ期間が長引いた場合でも問題がないコストを含んだ費用となっています。

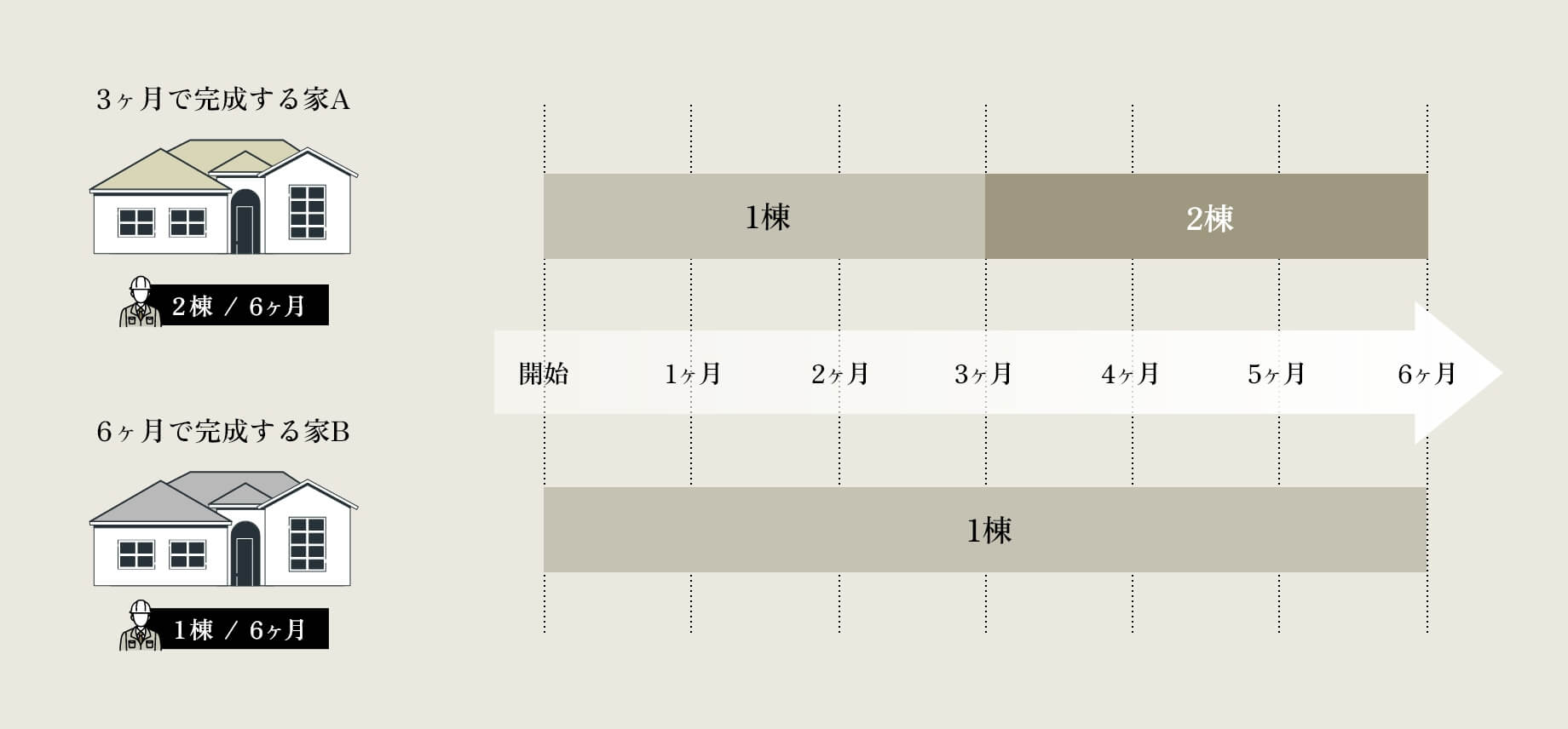

工期

現場監督の人件費は工期で変わってきます。

例えば3ヶ月で完成する家Aと、6ヶ月で完成する家Bで比較してみましょう。

3ヶ月で現場監督が担当できるのはAが2棟でBが1棟。どちらが効率的かは一目瞭然です。

そしてこの6ヶ月という期間は何かがあった場合に吸収できるように無駄な時間を確保した工期であることが多いです。

このように一般的な家の価格には

多くの無駄が計上されています。

エスコネでは建築の品質を保ちつつ、

無駄を徹底的に排除することで、

高品質のデザイン住宅をお値打ちに提供できるように

企業努力を続けています。

豊かに暮らしていくための

資金計画

Aさん「理想のマイホームを手に入れたのに、月々の住宅ローンの支払いが大変だ…」

Bさん「マイホームを手に入れたけど、予算を抑えすぎて住まいに色々不満がある…」

両極端な悩みですが、家を建てた後に一定数このような不満を抱えている方がいます。

なぜこのような不満を抱えてしまうのでしょうか?

それは資金計画をしっかり行わずに、自分たちだけで色々と決めてしまったから。

Aさんの場合は、プランニングの最中にあれもこれもと要望を詰め込んでいった結果、予算がオーバーしてしまいました。

Bさんの場合は、予算はもう少しあったはずなのに、将来が不安で坪単価を抑えた家にしてしまい、住み始めてから不便さを感じてしまいました。

AさんもBさんも、家づくりをスタートする前に家づくりのプロに相談をしないまま自分たちで決めてしまったことが影響をしています。

多くの方にとって一生に一度のマイホームだからこそ、後悔しないためにも資金計画はしっかり行いましょう。資金計画や土地探しのことなど、エスコネにいつでもご相談ください。

家づくりのプロがお金の相談について

丁寧に対応させていただきます。

- 住宅ローンはいくら借りるのが最適なの?

- 頭金はいくらくらいあればいいの?

- 土地から探しているんだけど最適な予算は?

- 変動金利と固定金利どっちがいいの?

- 税金とか補助金について知りたい!

POINT1

最適なローン選びを

POINT2

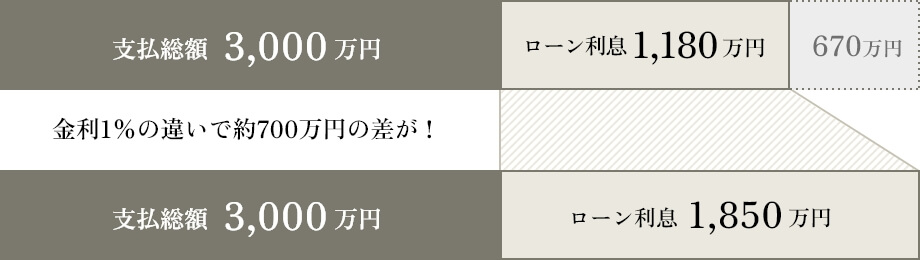

金利1%で700万円も

変わります

金利はローンの種類や時勢に影響されます。仮に3,000万円の物件を住宅ローンで購入したとします。たとえば金利が2%と3%の場合を比較すると、ローン利息で約700万円もの差が生じてしまいます。

つまり、ローンの選び方・ローンを組むタイミングなどを慎重に考えておかないと大損をしてしまう可能性があるということです。

たった1%の差でも、総額で考えれば大きな出費になりますので、お客様のご事情やその時の金利相場などを把握して、最適なローン選択をサポートいたします。

POINT3

自己資金よりも

タイミングが大事

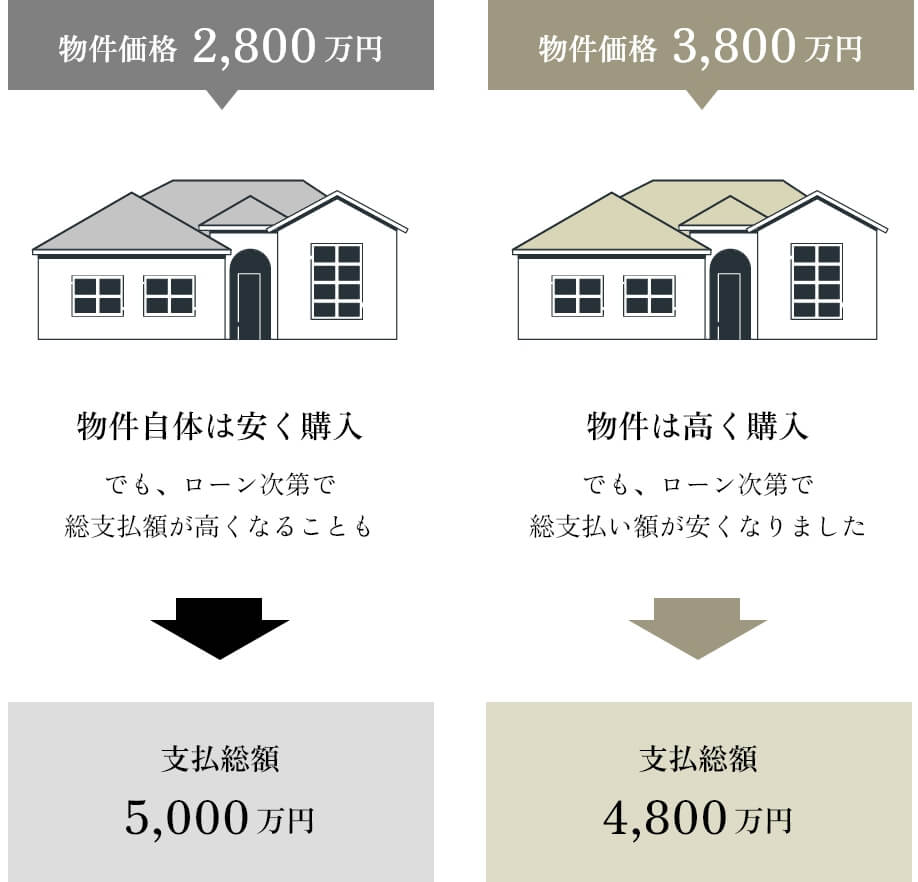

上記は、物件価格・金利が同じで、自己資金・積立金を年1%で運用した場合の例です。

「いますぐ購入」した場合と「頭金を貯めてから購入」した場合とで大きく変わりました。ではなぜこんなにも差が生まれてしまったのでしょうか?

住宅ローンは一般的に20~35年といった長期返済になります。

だからこそ、頭金を多くして借入額を少なくしたいと考えられる方も多いと思いますが、貯蓄をしている間にも「現在の住まいの家賃・維持費」は発生していきます。そのほか、バブル期は5~6%であったローン金利も、現在は1~2%と低水準で推移しているため、変動のない早めのタイミングで購入した方が結果的に支払総額が変わる可能性もあるのです。

また早めにローンを組めば若いうちに返済を終えることが出来ますので、老後の家計を圧迫せずに済みます。

CONCEPT

エスコネについて

CONTACT

イベントやモデルハウスの見学予約、

家づくりについてのご質問は

お気軽にご相談ください。